30万円未満の資産を買った個人事業主必見!!少額減価償却資産の仕訳と決算書の書き方

30万円未満の資産を購入したら

富士山がみえた@立飛駅

少額減価償却資産とは

年数がたつにつれて、価値が減る資産を「減価償却資産」といいます

建物、車、パソコン、エアコン、家具などです

減価償却資産は、一定の年数にわたって経費(減価償却費)にしていきますが

10万円以上30万円未満のものは、特例で購入した年に、その全額を経費にすることができます

その特例のことを、少額減価償却資産の特例といいます

たとえば、25万円のパソコンを購入したら

通常の減価償却費の計算をすると、4年かけて経費にするところ

特例をつかうと、購入した年に25万円経費にすることができるということです

少額減価償却資産の仕訳

例)9月1日 パソコン25万円を現金で購入した

購入時:備品 25万円/ 現金 25万円

決算時:減価償却費 25万円/ 備品 25万円

※備品は資産科目です

購入したときに消耗品費などで、経費にしてしまう方法もあります

購入時:消耗品費 25万円/ 現金 25万円

確定申告のときに決算書に記入することを忘れないようにするために

備品(資産計上)しておくとよいでしょう

決算書の書き方

青色申告決算書の3ページ目に記入します

減価償却資産の名称等→パソコン

取得年月→平成29年

取得価格→250,000

本年分の必要経費算入額→250,000

摘要→措法28の2

パソコン25万円のほかに、プリンタ15万円も購入した場合

資産ごとに記入しても、合計して記入してもOKです

資産ごとに記入する場合

合計して記入する場合

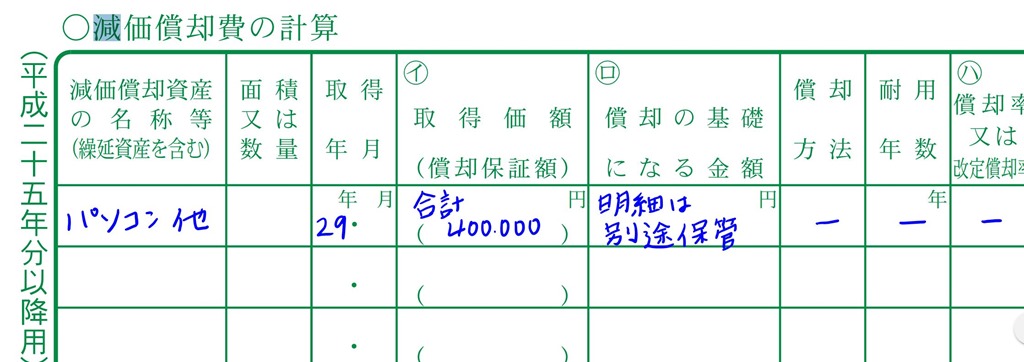

減価償却資産の名称→パソコン他

取得年月→平成29年

取得価格→合計400,000

償却の基礎になる金額→明細は別途保管

本年分の必要経費算入額→400,000

摘要→措法28の2

合計して記入した場合は、

資産ごとに、資産の名称、取得価格を記載した明細書を保管しなければいけません

この明細書は提出する必要はありませんが、領収書などと一緒に保管しましょう

少額減価償却資産の注意点

青色申告のみの特典

少額減価償却資産の特例は、青色申告をしている場合のみ適用できます

白色申告の場合は適用できません

年間300万円まで

1年間に購入した金額が300万円に達するまで

少額減価償却資産の特例がつかえます

税込か税抜か

30万円未満であるか、年間300万円以下であるかの判定を

消費税込みの金額、消費税抜きの金額、どちらでするのかは

その個人事業者が消費税の納税義務者かどうかによります

消費税の納税義務者の場合

税込経理をしている場合は税込金額で、税抜経理をしている場合は税抜金額で判定します

消費税の免税事業者の場合

税込金額で判定します

【関連記事】

減価償却ってなに??10万円と20万円と30万円を境に計算がかわる??

~今日のつぶやき~

ノートパソコンを購入したときの付属ペンを初めて使ってみました

今さらですが便利かも、、、(パソコンは2年前に購入)

{kind=link}