65万円の控除を受けるためには貸借対照表を作成しなければいけません!

65万円の控除を受けるためには、貸借対照表を作成しなければいけません

吾衛門@西八王子

65万円の控除を受けるためには

事業所得、不動産所得を計算するためには

確定申告書のほかに

決算書を作成しなければいけません

決算書には

白色と青色があり

青色にすると、もれなく10万円または65万円の特別控除が受けられます

・白色

・青色10万円控除

・青色65万円控除

この中で一番節税効果があるのは、青色65万円控除なので

事業をされている方には、ぜひ青色申告で65万円控除をしていただきたい!

ただし65万円控除を受けるためには

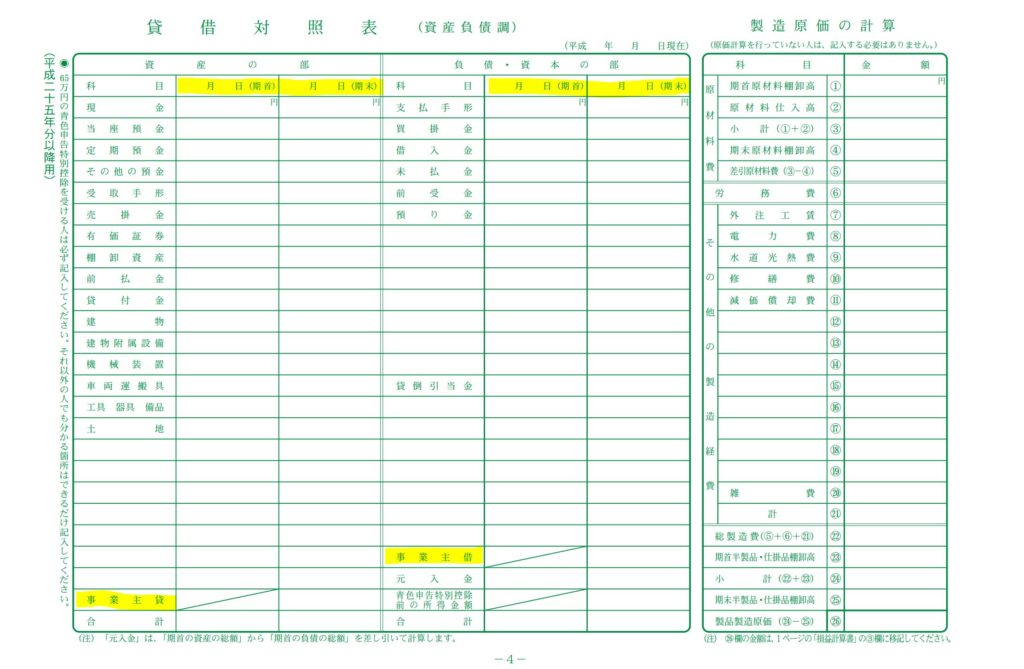

青色申告決算書の4ページ目「貸借対照表」を作成しなければいけません

(白色と青色10万円控除には作成義務はありません)

貸借貸借表の記載の仕方

日々の経理をしていれば

12月31日時点で、貸借対照表は自然とできちゃうのですが

まあ、、、理想と現実は違いますよね(苦笑)

貸借対照表は

左半分→資産の部

右半分→負債・資本の部

からなっています

資産の部、負債・資本の部は

・科目

・ 月 日(期首)

・ 月 日(期末)

と3列で表示されています

・科目

勘定科目です

現金、当座預金、定期預金、、、とすでに記載されています

その年に開業した場合で

その年の費用にせず翌年以降に繰り越す「開業費」の金額は

資産の部に記載しますよ

開業日より前に支払った費用は開業費に計上しよう!任意償却は節税対策にもなるのでオススメです

・ 月 日(期首)

事業を開始して2年目以降の方は

1月1日と記載しましょう

開業した年は、開業日を記載しましょう

1月1日(または開業日)の、現金、売掛金などの残高を記載します

前年に確定申告をしている場合は

前年の貸借対照表の12月31日の金額を、そのまま1月1日の列に転記します

・ 月 日(期末)

12月31日と記載しましょう

廃業した場合は、廃業日を記載しましょう

12月31日(または廃業日)の、現金、売掛金などの残高を記載します

ここに記載した金額が、翌年の貸借対照表の1月1日の金額になります

ここまで読んで気が付かれたかと思いますが

売上、仕入、会議費、などは、決算書に記載した金額は翌年に引き継がれませんが

貸借対照表に記載する金額は、翌年以降に引き継がれます

なので、残高を合わせることが大切になるのです

売掛金の残高を合わせる!合わないときの確認すべきポイントとは?

事業主貸と事業主借

貸借対照表の科目の中でも、翌年に引き継がれないものがあります

事業主貸と事業主借

個人事業主だけに使われる科目です

個人事業主だけの勘定科目 「事業主貸」と「事業主借」の意味と使い方

これらは翌年に引き継がれません

貸借対照表の見た目をすっきりさせるため、

決算時に相殺することもありますが、しなくても問題ありません

相殺とは、、、

12月31日に

事業主貸 50万円

事業主借 30万円

残っていたとします

仕訳:事業主借 30万円 /事業主貸 30万円

この仕訳をすることで

事業主借30万円は0になり

事業主貸20万円だけ貸借対照表に記載されることになります

貸借対照表を作成するのは大変ですが

なんといっても65万円の控除ができるので

ぜひ作成して節税しましょうね

~今日のつぶやき~

先週末、ピアノの発表会本番でした

母さん税理士の順番は、一番最後・・・

娘が無事弾き終えたのを見届けたあとは、ず~っとソワソワしていました(笑)

約7分間、無事、弾き終えることができました!!

口から心臓が飛び出るかと思いましたが

終わってみれば、練習の日々は充実していたし

本番は楽しかったです

プロのバイオリン・チェロ奏者と演奏できるなんて

よくよく考えてみれば、すごいことですよね!幸せな時間でした

このようなチャンスを与えてくださった先生には感謝しかありません

せっかく指が動くようになったので

しばらくは細々と続けてみようかと。。。